先日、ロードバイクで浮き砂利を踏んで落車し病院を受診したため、以前より入っていた自転車保険の保険金請求を行った。

本記事はau損害保険株式会社と一切の関係はありません。最新の補償内容や保険料、契約に関してはau損保のウェブサイトを参照ください。

au損保の自転車向け保険「Bycle」

私が入っている自転車保険は、au損保「Bycle(バイクル)」のシルバーコースだ。

Bycleは、自転車乗車中の事故や怪我に備えて

- 加害事故の補償(対人・対物)

- 自身の怪我の補償

- 自転車ロードサービス

といった補償・サービスを提供している。

「ブロンズ」「シルバー」「ゴールド」の3つのコースがあり、それぞれ補償内容が異なっており、

シルバー以上では通院保険金が、ゴールドでは法律相談費用や弁護士費用が補償される。

加害事故の補償(対人・対物)

自転車事故というと(クルマやバイク事故に比べて)軽く見られがちだが、被害者が死亡したり後遺障害を負った事故では、1億円近くの高額な賠償金を支払うケースもある。

そのため、大阪府、京都府、名古屋市など、地域・自治体によっては自転車保険の加入が義務化されている。

「Bycle」では、過失により他人に怪我を負わせたり、物を壊した際の損害賠償責任が補償される。

通常の個人賠償責任保険と同様で、自転車乗車中かどうかを問わない。(ただし、自動車での事故は対象外)

補償限度額はコースで異なるが2億円以上。示談代行サービスも付帯している。

自身の怪我の補償

交通事故による自身の怪我が保証される。

手術や入院日数に対して保険金が支払われる他、シルバーコース以上では、通院に対しても支払対象となる。

「Bycle」では、自転車乗車中の事故の場合は保険金が倍額となり、

シルバーで通院1日あたり2000円、ゴールドで4000円の日額保険金が支払われる。

なお当然ながら、レース中の怪我は対象外となる。

自転車ロードサービス

通常の個人賠償責任保険ではなく、自転車保険を選ぶ最大のメリットが自転車ロードサービスだ。

年間4回まで、距離50km以内という制限はあるものの、指定した場所にクルマが迎えに来てくれるというサービスで、

パンクやチェーン切れといったメカトラブルや体調不良などで行動不能になった際の最後の生命線になる。

サービス開始当初はクルマを載せるような巨大な積載車が迎えに来たそうだが、最近は乗用車になったようだ。

注意点として、約款ではロードサービスの対象は自転車のみ。人は運んでくれない事になっているが、そこはケースバイケースらしい…

ロードサービスの要請はスマートフォンアプリ「自転車の日」より行える。

山奥だと結構待つことになるので、パンク対策くらいはしておこう。

なお私は幸い?このサービスを利用したことはない。

各コースの保険料

各コースの保険料は以下の通り(2023年6月現在)。

| ブロンズコース | シルバーコース | ゴールドコース | |

| 本人タイプ 個人を補償 | 3,790円(1年) 6,820円(2年) | 6,410円(1年) 11,520円(2年) | 12,300円(1年) 22,130円(2年) |

| 家族タイプ 家族全員を補償 | 7,440円(1年) 13,380円(2年) | 13,980円(1年) 25,150円(2年) | 21,980円(1年) 39,560円(2年) |

| 本人・親族タイプ 配偶者を除く | 6,200円(1年) 11,160円(2年) | 11,300円(1年) 20,320円(2年) | 18,470円(1年) 33,240円(2年) |

私はシルバーコースを2年契約で利用しており、1ヶ月あたりのコストは

11,520円÷12ヶ月=480円/月

クルマの任意保険に個人賠償責任保険が付帯されているので、ロードサービスと、万一の負傷時、通院保険金で自分を慰めるために入っているような状況だ。

…契約5年目にして出番がやってきたわけだが。

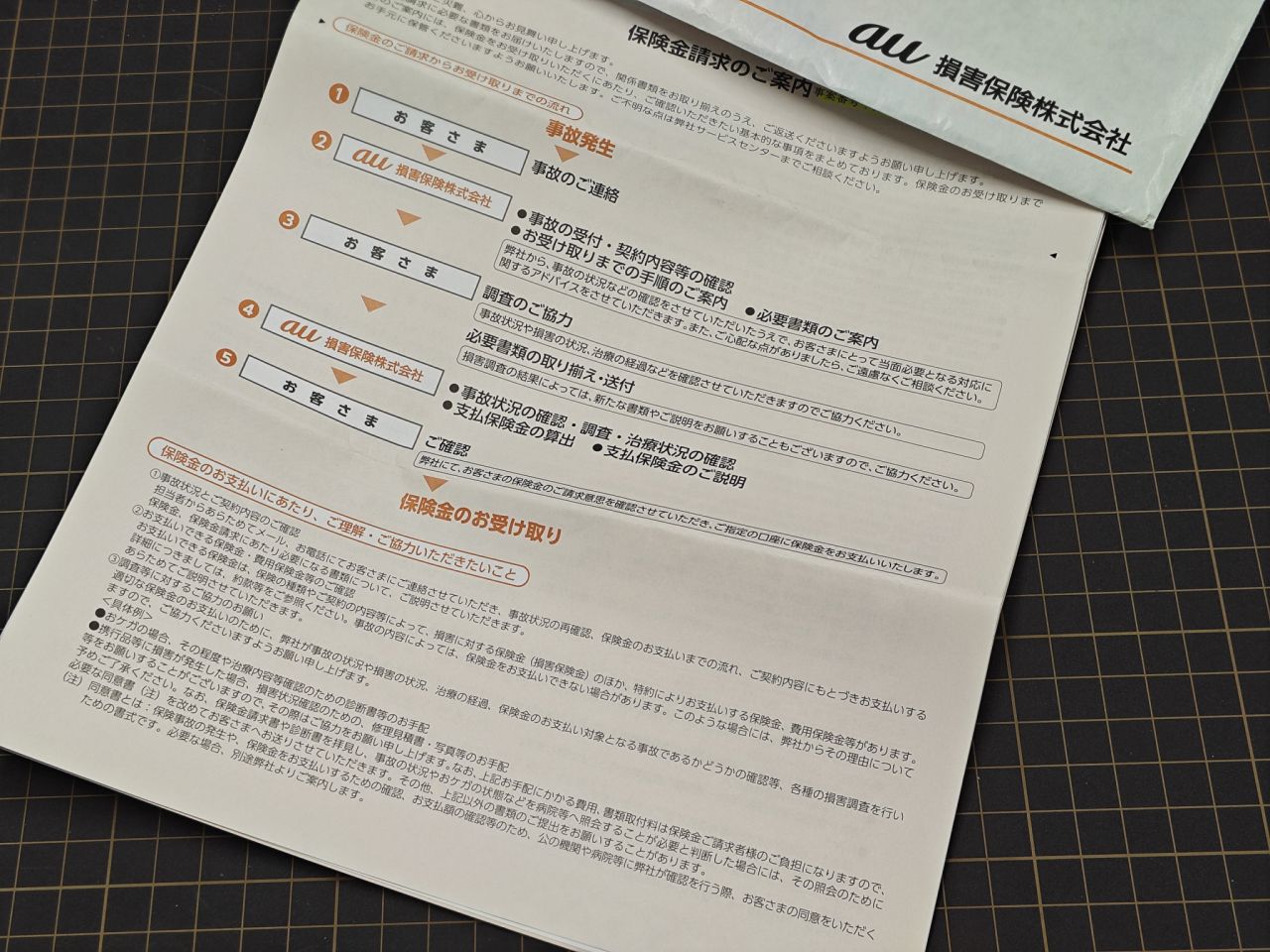

保険金請求の流れ

冒頭にも書いた通り、落車による受傷で病院を受診したため、保険金請求を行った。

病院の受診

軽い擦過傷なら自分で処置するのだが、今回は傷が深い部分があり念のため病院を受診した。

小石がめり込んでいる部分もあったが幸い縫合の必要はなく、傷を洗浄し、ガーゼ・フィルム類を貼り付ける程度の処置だった。

事故翌日と、その2日後に、合計2回の受診。会計時の領収書は捨てずに保管しておこう。

なお、化膿もなかったので、その後は自分で湿潤療法を行った。

Bycle デスクに事故の連絡

事故連絡は、電話窓口のほかWebフォームでも行える。スマートフォンアプリ「自転車の日」上にもリンクが貼られているので、出先ではアプリを使うと簡単だ。

証券番号が必要になるため、連絡前に契約者ページより確認しておこう。

今回は電話連絡を行った。オペレーターに事故の日時や状況、怪我の程度、受信した病院について伝えた。

翌日には保険金請求の受付完了メールが届き、さらに数日後、保険金請求の書類が郵送されてきた。

保険金請求書の提出と保険金振込

保険金請求書に、受付時に伝えた事故状況や保険金振込先などを記入する。

裏面には怪我の内容や通院日を記入する欄がある。

請求額が10万円以下の場合は、領収書や診療明細書のコピーを同封して返送する。

必須ではないようだが、病院への確認等で手続きが遅くなる可能性がある。手元に領収書があるなら添付するほうがスムーズだ。

返送後1週間ほどで支払手続完了のメールが届き、その翌日に指定した銀行口座に振り込まれた。

まとめ:備えあれば(文字通り)憂いなし

今回は通院2日なので、振り込まれた保険金は

2000円×2日=4000円

病院の診察料とガーゼ・フィルム類の購入費用を賄えた。

あわよくば焼け太り、くらいに思って入っていた自転車保険だが、保険金よりもむしろ、精神の平穏を得るという意味で「保険に入っていてよかった」と思った。

事故直後は痛いわ情けないわ、自転車やスマホも壊すわで凹んでいたのだが、保険金という「プラス」が慰めになった。

ところで、改めて約款を読み返してみたところ、ギプス固定中は通院扱いになるらしい。骨折したら毎日保険金を勘定して過ごせそうだ。もちろん、そんな目に遭わないのが一番だけど。